(1)アルゼンチン系の躍進

2019年のGⅠ阪神ジュベナイルフィリーズ優勝馬、キャロットファームのレシステンシアが今年(2021年)のGⅠ高松宮記念でダノンスマッシュの2着に食い込んだ。

またサトノレイナスが阪神ジュベナイルフィリーズ、桜花賞と続けて2着に入り、管理調教師の国枝栄師は同馬のダービー挑戦を表明している。

このレシステンシアの母マラコスタムブラダやサトノレイナスの母バラダセールはいずれもアルゼンチン産の馬である。

母及び祖母がアルゼンチン産の馬を以降、アルゼンチン系(の馬)と呼ぶことにする。

2016年はこのアルゼンチン系がブレイクした年だった。

マカヒキ(祖母はアルゼンチン産のリアルナンバー)が日本ダービーを制覇、サトノダイヤモンド(母はアルゼンチン産のマルペンサ)は菊花賞と有馬記念を優勝した。

この両馬の活躍を契機にアルゼンチン系の重賞競走での活躍馬が増えた(以下に列挙した)。

ダノンファンタジー(母ライフフォーセール、GⅠ阪神ジュベナイルフィリーズ〔2018年〕)、サトノフラッグ(母バラダセール、GⅡ報知弥生ディープインパクト記念〔2020年〕)など。

(2)アルゼンチン系繁殖牝馬はリーズナブル

ダノンファンタジー、レシステンシア、サトノレイナスと3年続けて阪神ジュベナイルフィリーズでアルゼンチン系が連対しているのは、偶然ではない。

アルゼンチン系は早熟で2歳時からの活躍が顕著という特徴に集約される。

これは、アルゼンチンが南半球であり、日本に比べて競走馬の年間スケジュールが半年先行しているため、これに合わせてサラブレッドの生産がされるという理由から説明できる。

以上は木下昴也氏のブログを参照にした。

https://note.com/koya_kinoshita/n/n1e3bbbfdc1d3

https://note.com/koya_kinoshita/n/n4d06acfcbb89

https://note.com/koya_kinoshita/n/ncb8d443aade8

ともあれ、近年アルゼンチン系が増えてきたのはこうした理由ばかりではない。

ひとつには、アルゼンチン産の繁殖牝馬がリーズナブルということも大きい。

近年、欧米のサラブレッド市場の繁殖牝馬の価格は高騰している。

たとえば、2018年11月4日のアメリカケンタッキー州のセール(ファシグ・ティプトン社11月セール)を例にとると、ノーザンファームの吉田勝己氏はこのセールで6頭を購買した。

1頭あたりの平均価格は100万ドル(約1億1,500万円)以上となる。

これに対して、アルゼンチンの繁殖牝馬市場は欧米の十分の一程度の価格で購入できる。

再び木下昴也氏のブログから引用すると、

アルゼンチンの最高峰のブリーダーと評されるアボレンゴ牧場&バカシオン牧場が毎年開催するセールでは、以下のような落札価格で取引きされている。

2019年(1ペソ=0.02ドルで計算)

最高落札額 : 11万2000ドル

上位10頭平均 : 7万2160ドル

上位20頭平均 : 5万7560ドル

2020年

最高落札額 : 12万5000ドル

上位10頭平均 : 6万4750ドル上位20頭平均 : 5万4975ドル

2021年

最高落札額 : 11万1000ドル

上位10頭平均 : 9万6400ドル

上位20頭平均 : 8万4050ドル

https://note.com/koya_kinoshita/n/n5c17b6b9956e

アルゼンチン産の馬がリーズナブルだからと言って、「安かろう悪かろう」と思うのは早計だ。

国際セリ名簿基準委員会(ICSC)で最も高い格付けのパートI国日本が認定されたのが2007年に対し、アルゼンチンは1985年に認定された。

アルゼンチン生産馬の質は早くから世界的にナンバーワンのグループに位置していて、日本よりはるかに先輩にあたる。

種牡馬としてもキャンディライドやローマンルーラーなどを輩出している。

詳しくは、以下の動画を参考にしてください。

(3)アルゼンチンが抱える構造的な経済リスク

もとより、アルゼンチンとアメリカや日本の通貨の購買力平価が異なるために、このような格差が生じることは当然である。

実はこれを後押しする経済的な事情がある。

南米に位置するアルゼンチンは、地政学上、隣国のブラジルと北米という2つの経済大国による圧迫を受けて、両国の経済政策の前に常に振り回されるリスクを負う。

こうした事情により、過去にはハイパーインフレ、金融危機、対外債務の不履行(デフォルト)など、厳しい経済危機に何度も直面した。

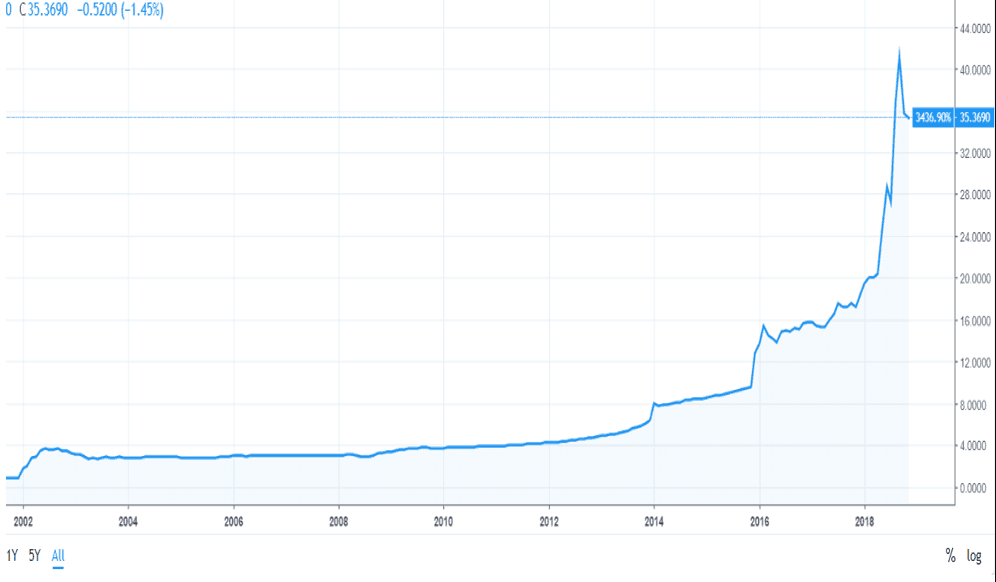

そして、現在もまたアルゼンチン経済を通貨安の危機が直撃している。

発端は米国の長期金利の引き合げにある。米国国債の長期金利は2016年には2%、2017年後半には2.5%を突破した。

アルゼンチンなどの新興国は6%から8%程度の金利で債券を発行しているが、米国債が3%の金利となると、投資家はわざわざリスクの高いアルゼンチンよりも安全運転ができる米国債を選択する。

このような計算が働いて、世界の投資家はアルゼンチン国債を売って米国内への投資に切り替えるポートフォリオの見直しを行った。

これによってアルゼンチンから大量のドル資金が流出した。アルゼンチンペソが売られて、一気に通貨が下落した。

2016年末に1ドル=17ペソだった為替レートは、2017年の4月には20ドルまで急降下した。

USD / ARSチャート(出典:https://www.tradingview.com/

(4)アルゼンチンの通貨危機はサラブレッドバイヤーにとってのチャンス

このようなアルゼンチンの通貨危機は、逆に海外の馬主やブリーダーなどのバイヤーにとっては大きな追い風となる。

アルゼンチンの通貨安は相対的にドル高を招き、アルゼンチン産のサラブレッドはお買い得となる。

こうしたチャンスをあの人は見逃すはずはない。

あの人とは、東京サラブレッドクラブの代表、山本英俊氏である。

近年、東サラ募集馬に、社台牧場が生産したアルゼンチン系の募集馬が増えている。

👇『相馬の梁山泊』「東サラ山本英俊の逆襲」

https://ameblo.jp/aromacandle777/entry-12673842818.html

想像するに、これは、山本氏が社台牧場を後押しして、このときとばかりにアルゼンチン産の繁殖牝馬の輸入を支援したというのが真相ではないだろうか。

山本氏といえば、アルゼンチン系の活躍馬ペルーサ(社台ファーム生産)を早いうちに目を付けた人。

(2010年3月20日)

機を見るに敏なりの謂いで、山本氏はアルゼンチンの通貨危機で敏速に動いた。

この判断が、のちに大きく実を結ぶことになる予感がする。

今年の東サラで募集されたアルゼンチン系の2歳馬レッドランメルト(牡、父ディープインパクト)、レッドラディエンス(牡、父ディープインパクト)、ルージュティアーモ(メス、父ロードカナロア)、レッドファーロ(牡、父ハーツクライ)にいま、熱い視線が注がれている。